정해진 방향, 코로나는 가속 페달...유통가 ‘지각변동’

발행 2020년 06월 26일

이종석기자 , ljs@apparelnews.co.kr

|

| 미국 바니스 뉴욕 백화점 |

[어패럴뉴스 이종석 기자] 패션 업계가 오프라인 매장을 줄이고 있다.

온오프라인 역전 현상이 이어지고 있는 가운데, 현금 흐름과 수익성이 악화된 업체들이 비효율 매장을 정리하기 시작한 것이다.

대면판매에 급제동이 걸리면서 온라인 영향을 덜 받아온 50대 이상 타깃 브랜드들은 이러지도 저러지도 못하는 사태에 빠져들며 구조조정 쓰나미를 겪고 있다.

백화점 매장 사수를 위해 리뉴얼 등의 투자를 해 온 업체들이 서 너 달 만에 자진 철수 및 중단으로 입장을 바꾸는 경우도 늘고 있다.

|

중단, 매각 브랜드 증가

온라인 전환은 급물살

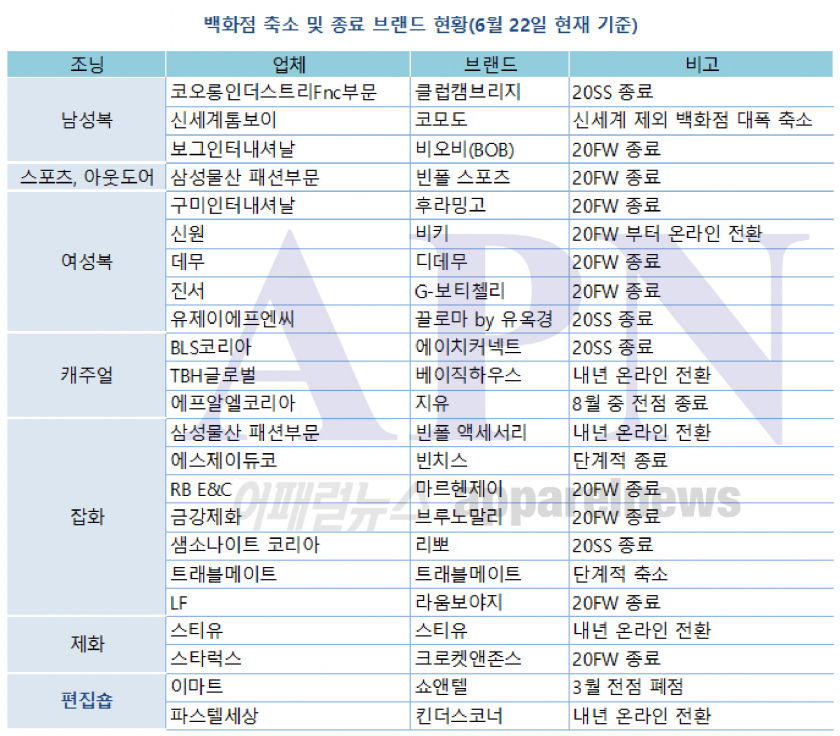

여성복은 ‘앳코너’, ‘비키’ 등 다수 브랜드가 온라인 전환을 결정했고 ‘스테파넬’, ‘후라밍고’, ‘지보티첼리’ 등이 중단되고 4~5개 브랜드가 매각에 나섰다. 남성복도 ‘클럽캠브리지’가 상반기 철수를 진행하고 ‘비오비(BOB)’는 올해 라이선스가 끝나며, ‘코모도’는 신세계를 제외한 백화점 대부분 매장을 퇴점한다.

캐주얼은 ‘에이치커넥트’, ‘지유(GU)’ 등 2개 브랜드를 종료하고 ‘베이직하우스’는 내년 온라인으로 전환한다. 스포츠는 ‘빈폴 스포츠’가 철수 한다. 잡화는 ‘빈폴 액세서리’, ‘브루노말리’ 등 7개 브랜드가 매장을 정리한다.

|

| 제화 '스티유' |

제화는 ‘스티유’가 온라인 전환을 ‘크로켓앤존스’는 올해 종료된다. 편집숍인 ‘쇼앤탤’은 지난 3월 전점 폐점했고 ‘킨더스코너’는 내년 온라인으로 전환한다. 대형사 LF는 최대 200개, 매출 5억대 미만 매장을 점차 줄이기로 했다.

내셔널, 라이선스 형태 브랜드를 중심으로 축소되고 조닝 구분이 무의미해져 30~40년간 유지돼 온 브랜드 전개 공식도 깨졌다.

한섬, 신세계인터내셔날 등 다양한 포트폴리오를 갖추고 온라인 역량을 키워온 대기업 리딩 브랜드 중심으로 독점하는 구조로 시장이 재편되고 있다. 1~2개 브랜드로 운영되고 온라인 기반이 약한 곳을 중심으로 더 많은 구조조정도 예고된다.

업계 한 관계자는 “속도가 크게 당겨졌을 뿐 변화는 예정된 수순이었다. 오프라인이 사라지진 않겠지만 패러다임이 송두리째 바뀌면서 온라인으로 무게중심을 옮긴 새로운 방식의 접근, 내부조직은 물론 판매일선까지 시스템과 인력구성의 빠른 변화가 요구되고 있다”고 말했다.

|

백화점 ‘엑소더스’ 경향 본격화

온라인, 아울렛에 서열 뒤집혀

백화점 지점별 차이도 있다. 명품과 수입 기반의 A급 점포들은 나은 상황이나 C~D급 점포들은 내셔널 비중이 높아 내년 MD공백이 크게 우려된다.

C~D급 점포들은 일종의 옵션 입점이 관행이었다. 그러나 최근 백화점 A급 매장을 빼더라도 하위 점포에서 퇴점하겠다는 업체가 증가하고 있다. 업체 한 관계자는 “지금은 효율이 아닌 생존의 문제다. 다만 유통측이 인테리어 비용, 수수료 인하 등의 변화가 일어나면, 상황은 달라질 수도 있다”고 말했다.

이같은 움직임으로 유통 3사 중 가장 큰 타격이 예상되는 곳은 31개 백화점 점포를 보유한 롯데다. 12개점인 신세계와 15개를 보유한 현대는 일찍부터 명품과 해외 수입 비중을 늘리며 비효율 조닝을 줄여왔고, 비효율 점포가 적다. 반면, 롯데는 내셔널 브랜드 구성이 필요한 C~D급 점포가 3분의 2를 차지한다.

그 결과 백화점의 입점 기준도 와해되는 경향을 보이기 있다. 아울렛이나 몰 브랜드인 ‘로가디스’, ‘웰메이드’ 등의 팝업을 열거나 입점을 늘리면서 수수료를 아울렛이나 몰 수준으로 낮추는 사례가 생겨나기 시작했다.

백화점 측의 편집숍 구성도 늘고는 있지만 매출도, 입점 브랜드 입장에서의 사업적 성과도 미미하다. 특정 매입 방식의 편집숍이어서 사실상 일반 백화점 매장과 다를 바 없다는 시각도 크다. 이와는 반대로 코로나 상황에서 유럽, 일본, 북미 체인들이 파산하거나 축소됐지만, 국내 유통사는 비교적 나은 이유가 특정 매입 방식 때문이라는 의견도 있다.

유통 측이 C~D급 입점과 함께 A급 백화점 대신 프리미엄 아울렛 입점을 제안하는 경우도 늘어나고 있다. PB를 비롯한 비 패션 MD도 늘려가고 있다.

롯데는 향후 백화점 8~9개 점포 정리를 예고했는데, 난항이 예상된다는 의견도 있다.대부분 대형 부지여서 업태를 바꾸기 쉽지 않아 매각이 어렵다고 보는 것이다.

|

| 일본 이세탄 백화점 |

대형 점포 우후죽순 난립 비판도

美, 日 오프라인 급속한 구조조정

한편으로는 너무 많은 점포가 난립한 결과라는 비판도 제기된다.

유엔 경제사회국의 2018년 도시 인구 비율 조사에서 북미는 82%, 유럽은 74%인데 반해, 한국은 91%로 도시 밀집도가 높고 인구밀도는 OECD 국가 중 1위다. 그 결과 교외형 점포 등 다양한 유통 업태가 생기기 보다 도심 대형 점포가 특정 지역에 쏠리게 됐다는 것. 문제는 2025년이면 전 인구의 20%가 65세 이상의 초고령화 사회로 진입하면서 소비층이 얇아진다는 것이다.

반면 미국, 일본 등 해외는 이미 대형 유통의 구조조정이 빠르게 진행중이다.

미국의 경우 바니스뉴욕, 체인시어스가 파산 보호 절차를 밝았고 니만마커스도 파산 신청이 임박했다. JC페니도 무더기 폐점을 앞두고 있고 메이시스는 향후 3년간 미 전역에서 125개 백화점을 중단한다고 밝혔다.

시장분석 업체인 스탠더드앤드푸어스(S&P)는 업종별 부도 확률로 미국 백화점의 1년 내 파산 가능성을 42%로 가장 높게 잡았고 독일 시장조사업체 스태티스타의 자료에 따르면, 미국 백화점 매출은 이미 매해 감소세를 보여, 2007년 2천억 달러에서 2018년 1416억달러를 기록했다.

결국 팬데믹 이후의 모든 사태는 ‘이미 정해진 방향에 가속이 붙은 것 뿐’이라는 것이다.

일본도 마찬가지다. 일본백화점협회에 따르면 2007년 270여개의 전국 백화점이 2018년 59개로 줄었다. 전체 매출액도 약 7조 8천억 엔에서 약 1조 8천억 엔으로 7분의 1수준으로 떨어졌다.

일본 매체들은 초고령화와 온라인 소비 증가가 주된 요인이라는 평가가 지배적이다.

국내 역시 온라인 패션시장은 매해 성장해 2019년 전년대비 13% 신장한 42조를 기록했다.

< 저작권자 ⓒ 어패럴뉴스, 무단전재 및 재배포 금지 >

.jpg)

.gif)

많이 본 뉴스 더보기

- 1 남성복 전문 기업, 빈익빈부익부 심화

- 2 글로벌 명품 1분기 실적 양극화 심화

- 3 남성 슈트 소비 줄었지만 고급화 경쟁, 왜?

- 4 SG세계물산, 패션사업 1분기 매출 250억

- 5 국내 유일, 명품 브랜드 코트 원단 공급하는 예성텍스타일

- 6 ‘트루릴리젼’ MZ를 위한 스트리트 패션으로 재탄생

- 7 50년 역사의 ‘브롬톤 런던’, 성수에서 한국 MZ 만난다

- 8 네파, 신규 쿠셔닝 하이킹화 ‘휘슬라이저’ 출시

- 9 위글위글 X 아레나, 수영복 출시

- 10 ‘암피스트’, 상품 이원화

- 11 ‘비긴202’, 팬츠 매출 더 키운다

- 12 아디다스 연말 전망 상향 조정

- 13 아메리칸 투어리스터, ‘퀄리티 테스트’ 캠페인 공개

- 14 스와로브스키, '크리에이티드 다이아몬드' 런칭

- 15 매그제이, 글로벌 공략 스타트

- 16 케이스티파이-국립박물관문화재단, 두 번째 협업 컬렉션 출시

- 17 맨발같은 착화감의 친환경 슈즈 ‘비보베어풋’ 런칭

- 18 데상트, ‘피지컬:100 시즌2' 3인 화보 공개

- 19 린컴퍼니, 올 매출 2100억 목표

- 20 젠더리스 캐주얼 ‘프리터’ 시장 안착

구인구직

지면 뉴스 보기

(주)어패럴뉴스사 대표자 : 김상무 서울 구로구 디지털로 243, 808호 (구로동, G-하이시티)

사업자등록번호 : 105-81-54606 통신판매업신고번호 : 구로 제1655호 Tel : 02)2224-3411 Fax : 02)2224-3417

사업자등록번호 : 105-81-54606 통신판매업신고번호 : 구로 제1655호 Tel : 02)2224-3411 Fax : 02)2224-3417