[김문선] 퇴직연금 제도에서의 ‘퇴직금 중도인출’

발행 2021년 06월 10일

어패럴뉴스기자 , appnews@apparelnews.co.kr

김문선의 ‘Q&A 일과 사람’

Q. 김 과장은 계속 전세로 거주하다 올해는 꼭 내 집 마련의 꿈을 이룰 참이다. 무주택자가 본인 명의로 주택을 구입하는 경우에는 퇴직금에서 중간정산이 가능하다고 들었던 김 과장은 회사에 문의를 했다. 그런데 뜻밖에도 회사에서 퇴직연금 제도가 DB형이라서 중도인출은 어렵다는 답을 받아 김 과장은 당황스럽다. 답답한 마음에 ‘근로자퇴직급여 보장법’을 찾아보았으나, 분명 중도인출이 가능한 사유가 명시되어 있다. 누구의 말이 맞는 것일까?

안녕하세요, 김문선 노무사입니다.

우리가 퇴직금으로 알고 이야기하는 것의 정식 명칭은 퇴직급여이고, 이에 대해서는 ‘근로자퇴직급여 보장법’에 명시되어 있습니다. 퇴직급여제도에는 퇴직금제도와 퇴직연금제도가 있는데, 퇴직연금제도는 다시 확정급여형(DB), 확정기여형(DC), 개인형(IRP)으로 구분됩니다.

확정급여형(Defined Benefit)은 회사가 매년 부담금을 퇴직연금운용사에 적립하고 운영하며, 근로자가 퇴사하면 비로소 퇴직금액이 확정되어 이를 수급할 수 있게 됩니다.

확정기여형은(Defined Contribution)은 회사가 사전에 확정된 부담금을 퇴직연금운용사에 납입하면, 근로자가 적립금을 운용하고 적립금과 운용수익을 퇴직 시 급여로 수령하게 됩니다.

또, 개인형(Individual Retirement Pension)은 근로자가 이직, 퇴직할 경우 수령한 퇴직 급여를 적립하고 운영하는 것을 말합니다.

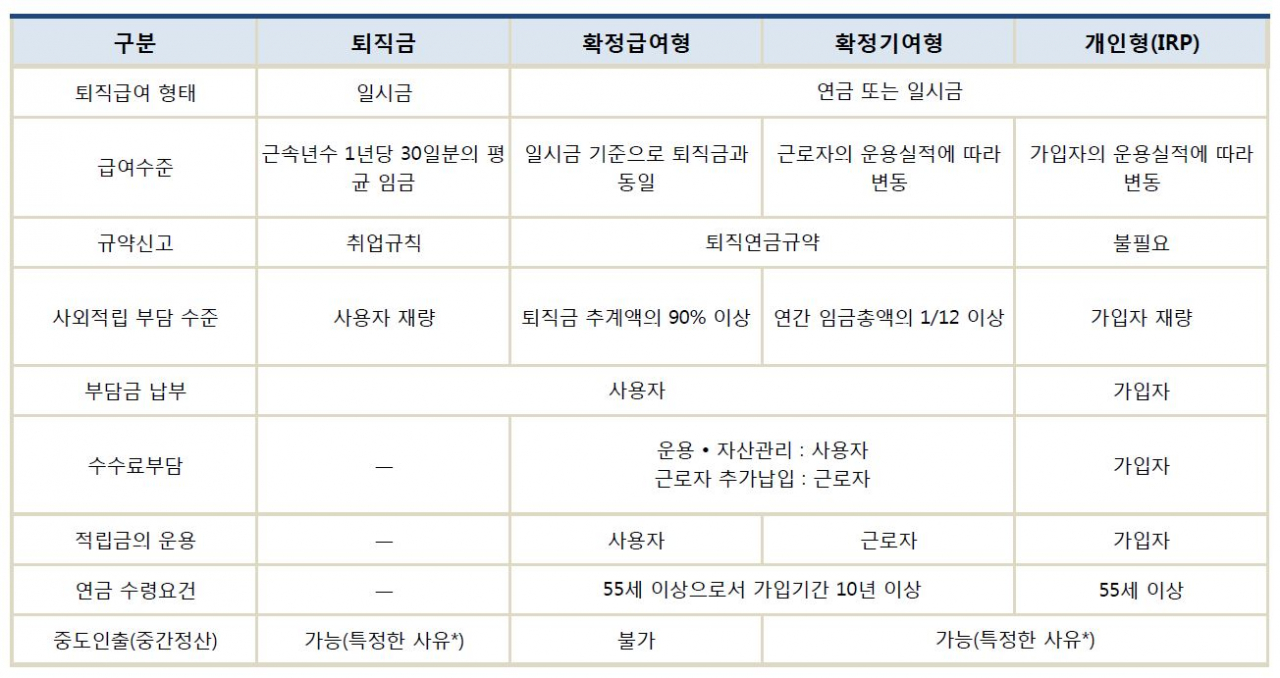

|

| 퇴직금제도 및 퇴직연금제도 비교 / 출처=고용노동부 |

원칙적으로 퇴직연금제도의 급여를 받을 권리는 양도하거나 담보로 제공할 수 없지만, 다음의 경우에 일정한 한도에서 퇴직연금제도의 급여를 받을 권리를 담보로 제공할 수 있도록 규정하고 있습니다.

- 무주택자의 주택구입 및 전세금 부담하는 경우

- 본인이나 배우자, 부양가족의 6개월 이상의 요양의 경우

- 파산선고를 받은 경우

- 개인회생절차개시 결정을 받은 경우

- 대학등록금, 혼례비, 장례비를 부담하는 경우

- 코로나19와 같은 감염병으로 인한 피해를 입은 경우

그런데, 고용노동부에서 제공한 위의 표에서 보는 바와 같이, 확정급여형(DB)의 경우에는 중도인출이 ‘불가’하다고 되어 있습니다.

법령에도 불구하고, 확정급여형(DB)의 경우에 중도인출이 불가능한 이유는 퇴직급여 부담금을 적립하고 그 운용에 대한 수익의 주체가 회사이기 때문이다. 즉, 회사의 퇴직연금계좌에 재직 근로자에 대한 퇴직금을 매년 추산하고 이를 불입하는데, 그 운용에 대한 수익이나 손실을 회사가 책임이게 되는 것입니다.

반면, 확정기여형(DC)의 경우에는 근로자 개인의 퇴직연금 계좌에 회사가 부담금을 불입하면 그 개인의 계좌에 적립되고 운용되며 얻는 손실이나 이익도 근로자가 부담하는 것입니다.

확정급여형(DB)은 근로자가 퇴직을 해야만 비로소 퇴직급여액이 확정되기 때문에, 퇴직급여액에 대해서 담보대출 시 다른 근로자들의 수급권을 저해할 수가 있습니다. 또 적립금 운용과 연금계리의 어려움 등 문제가 발생할 뿐만 아니라 대법원에서 근로자 퇴직급여를 담보된 채권으로 삼을 수 없다고 판시하고 있어, 퇴직연금을 운용하는 금융사에서 확정급여형(DB) 제도 하에 퇴직급여가 운용되고 있는 경우에는 담보대출을 통해 중도인출을 해주지 못하는 것입니다.

따라서, 김 과장의 회사에서도 DB형에서는 퇴직금 중간정산을 해줄 수 없다는 답변을 할 수밖에 없었던 것입니다.

그렇다면, 김 과장이 퇴직급여를 중도 인출받거나 담보대출 받을 수 있는 길이 전혀 없는 것일까요? 퇴직연금제도를 도입하는 사업장의 경우에는 퇴직연금규약을 두도록 되어 있는데, 규약에 DB 제도를 DC 제도로 변경할 수 있다고 되어 있다면, 제도 변경 후 중도인출을 받을 수 있습니다.

김 과장도 진짜 회사를 그만두고 퇴직금을 수령하지 않고 중도인출을 받아 내 집 마련의 꿈을 이룰 수 있는 가능성이 있는 것이지요.

다만, 퇴직 후의 노후재원에 대한 보장을 법으로 명시하고 있는 만큼, 금융기관의 엄격한 심사를 거쳐야 가능합니다.

코로나로 소득이 감소한 경우에도 퇴직금 중도인출을 받을 수 있는 사유에 해당하니 재정적으로 어려운 시기에 활용방안으로 참고하시기 바랍니다.

|

| 김문선 공공노무법인 경인지사 대표 |

< 저작권자 ⓒ 어패럴뉴스, 무단전재 및 재배포 금지 >

.jpg)

.gif)

많이 본 뉴스 더보기

- 1 남성복 전문 기업, 빈익빈부익부 심화

- 2 글로벌 명품 1분기 실적 양극화 심화

- 3 남성 슈트 소비 줄었지만 고급화 경쟁, 왜?

- 4 SG세계물산, 패션사업 1분기 매출 250억

- 5 국내 유일, 명품 브랜드 코트 원단 공급하는 예성텍스타일

- 6 ‘트루릴리젼’ MZ를 위한 스트리트 패션으로 재탄생

- 7 50년 역사의 ‘브롬톤 런던’, 성수에서 한국 MZ 만난다

- 8 네파, 신규 쿠셔닝 하이킹화 ‘휘슬라이저’ 출시

- 9 위글위글 X 아레나, 수영복 출시

- 10 ‘암피스트’, 상품 이원화

- 11 ‘비긴202’, 팬츠 매출 더 키운다

- 12 아디다스 연말 전망 상향 조정

- 13 아메리칸 투어리스터, ‘퀄리티 테스트’ 캠페인 공개

- 14 스와로브스키, '크리에이티드 다이아몬드' 런칭

- 15 매그제이, 글로벌 공략 스타트

- 16 케이스티파이-국립박물관문화재단, 두 번째 협업 컬렉션 출시

- 17 맨발같은 착화감의 친환경 슈즈 ‘비보베어풋’ 런칭

- 18 데상트, ‘피지컬:100 시즌2' 3인 화보 공개

- 19 린컴퍼니, 올 매출 2100억 목표

- 20 젠더리스 캐주얼 ‘프리터’ 시장 안착

구인구직

지면 뉴스 보기

(주)어패럴뉴스사 대표자 : 김상무 서울 구로구 디지털로 243, 808호 (구로동, G-하이시티)

사업자등록번호 : 105-81-54606 통신판매업신고번호 : 구로 제1655호 Tel : 02)2224-3411 Fax : 02)2224-3417

사업자등록번호 : 105-81-54606 통신판매업신고번호 : 구로 제1655호 Tel : 02)2224-3411 Fax : 02)2224-3417